自5月9日以來,各界都在關注美國對中國的關稅政策的調整。美國海關率先發布通知,對于2018年9月份采取301措施HTS編碼為9903.88.03和9903.88.04項下的中國商品,關稅稅率由10%調整為25%。

但是這次跟以前不同,這次存在了“緩沖期”的概念,也是中國商品可以充分利用的降低成本的一段時間,本次的緩沖期是對于出口美國的在途貨物依然可以享受10%的稅率。

符合什么條件的貨物

才能適用這一“緩沖期”政策呢?

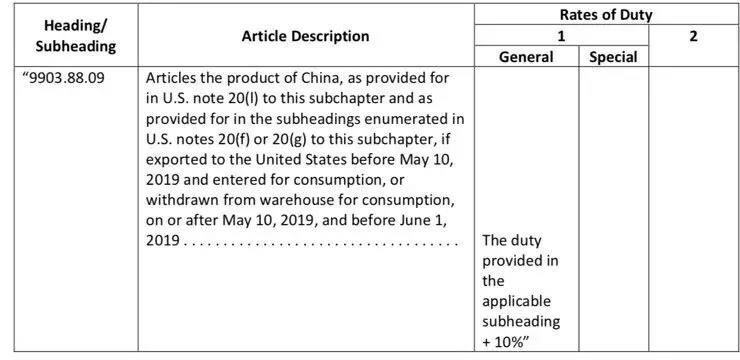

美國貿易代表辦公室隨后發布了實施細則,而且非常細致的把可以適用“緩沖期”政策的商品單獨列出了HTS編碼9903.88.09。

根據實施細則,貨物可適用緩沖期的10%稅率,需要滿足三個條件:

1. HTS編碼9903.88.09

2. 5月10日前發運美國

3. 5月10號之后且6月1日之前進入美國消費領域

包含的是第99章第三分節第20條(f)和(g)注明的編碼,只要在http://hts.ustic.gov/中搜索第99章即可進行查詢。希望各出口企業應用好“緩沖期”政策,降低運營成本。

國務院稅則委員會根據我國相關法律法規和國際法基本原則,決定自6月1日0時起,對原產于美國的部分進口商品提高加征關稅稅率。

1. 本次加征時間,與美國政策的“緩沖期”時間對等,均是按照6月1日開始。且本次加征是從6月1日0時開始,與前幾次加征從當日12時01分開始不同。

2. 稅率適用仍然按照《中華人民共和國海關進出口貨物征稅管理辦法》第十三條執行,即進出口貨物,應當適用海關接受該貨物申報進口或者出口之日實施的稅率。進口貨物到達前,經海關核準先行申報的,應當適用裝載該貨物的運輸工具申報進境之日實施的稅率。請各企業關注申報日期和運輸工具進境日期。

3. 此次加征目錄分為4類稅號,加征稅款按照25%、20%、10%、5%分為四檔,具體稅目參照《國務院關稅稅則委員會關于對原產于美國的部分進口商品提高加征關稅稅率的公告》(稅委會公告〔2019〕3號)附件。

考慮到對本國利益方的保護,國務院稅則委員會決定可以由我國利益方提出申請,對部分商品排除出對美加征關稅的范圍。需提請注意的地方為:

1. 申請主體:包括從事相關商品進口、生產或使用的在華企業或其行業協(商)會。

2. 申請排除的范圍:已公布實施且未停止或未暫停加征關稅的商品。

3. 申請理由:

(1)尋求商品替代來源面臨的困難;

(2)加征關稅對申請主體造成嚴重經濟損害;

(3)加征關稅對相關行業造成重大負面結構性影響或帶來嚴重社會后果。

4. 申請方式:申 請 主 體 應 通 過 財 政 部 關 稅 政 策 研 究 中 心 網 址 :http://gszx.mof.gov.cn,按要求填報并提交排除申請。

5. 填報要求:申請排除一個8位稅則稅目商品,填報一份表格。申請排除多個的,每個稅則稅目商品分別填報一份表格。