《企業對外投資國別(地區)營商環境指南》柬埔寨(2020)(上)

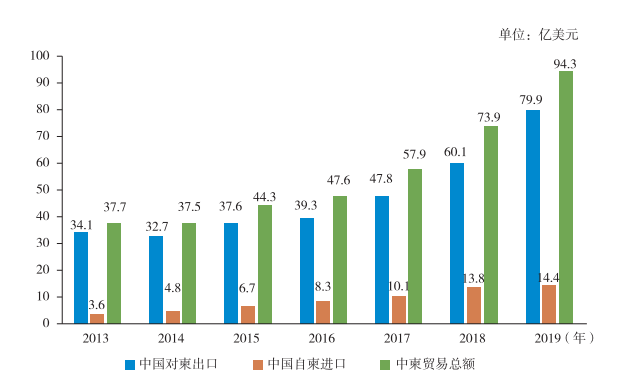

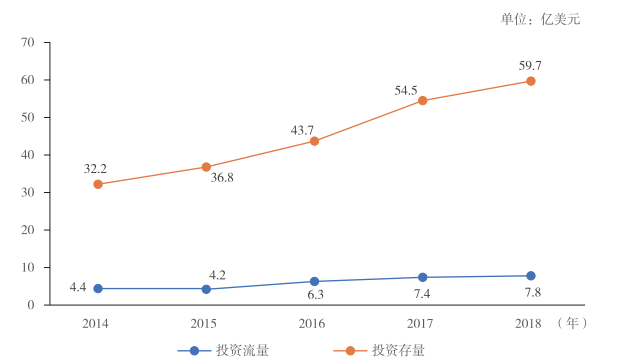

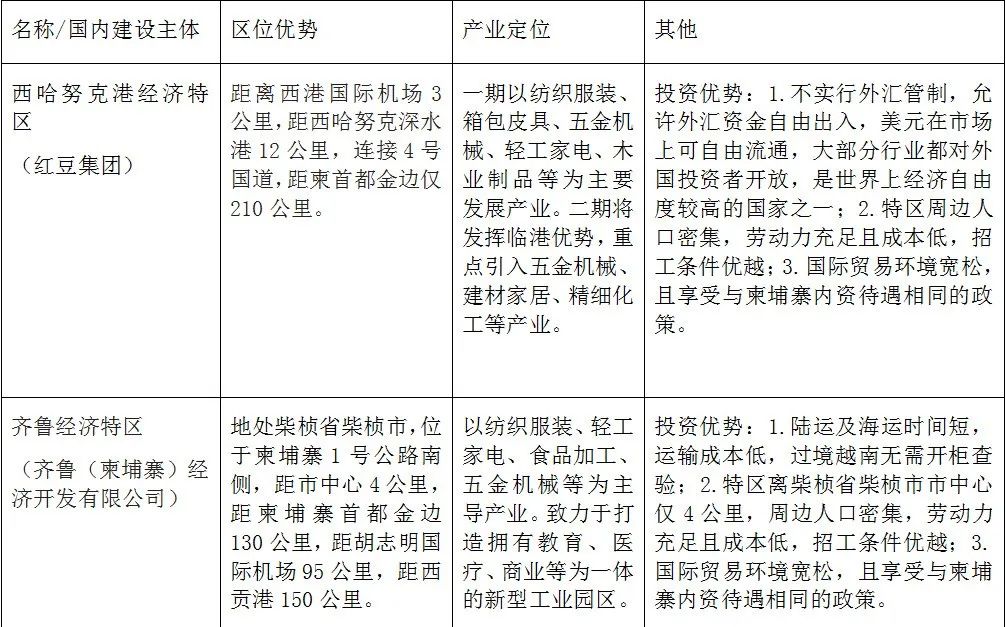

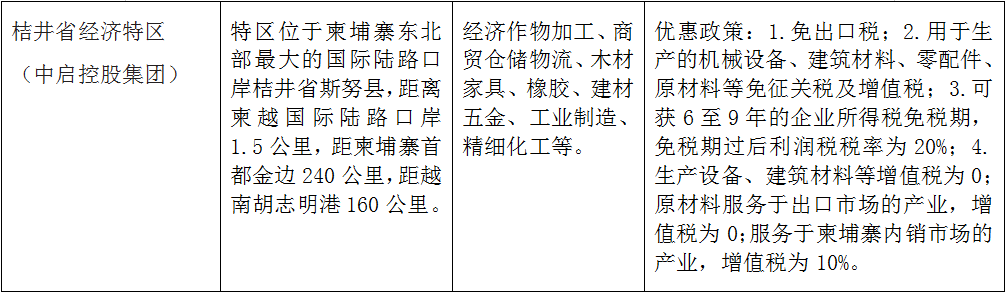

中國貿促會從2019年開始編發《企業對外投資國別(地區)營商環境指南》系列叢書,系統介紹有關國家的經貿概況、吸收外資環境及政策、中國企業投資形式及目標行業、企業融資渠道、合規運營及工作生活基本信息等,力求為企業提供實用、準確、及時的信息,助力對外投資合作平穩、有序、健康發展。2020年底,中國貿促會將編寫完成50個國家的營商環境指南,目前42個國別已經在中國貿促會官網上線。 即日起,我們將按照國別摘編叢書有關內容,向讀者詳細介紹我國企業“走出去”主要目的地國家的營商環境情況。本周將介紹柬埔寨營商環境相關情況,并分為上、下兩篇依次展開,本期介紹上篇。 一、柬埔寨經濟概況 宏觀經濟 根據世界銀行數據,GDP增速連續9年保持在7%以上,2019年GDP為270.9億美元,增速為7.1%,人均GDP為1643美元。 中柬經貿合作 2013-2019 年中柬雙邊貿易額(數據來源:中國商務部、海關總署) 中國是柬埔寨第一大貿易伙伴、進口來源國及外資來源國。2013—2019年,中柬雙邊貿易額從37.7億美元快速增長到94.3億美元,年均增速超過25%。2018年,中國對柬直接投資流量為7.78億美元,截至2018年末投資存量為59.74億美元。中資企業在柬投資領域十分廣泛,主要涉及電力能源、通信電信、水泥建材、房地產、金融、航空物流、酒店旅游、工程承包、紡織服裝、煙草、醫藥、基礎設施、農業、批發零售等領域。 多雙邊經貿協定 1999年,柬埔寨加入東盟。作為東盟成員,柬埔寨簽署了一系列區域投資協定,包括《東盟全面投資協定》《東盟—香港投資協定》《東盟—印度投資協定》《東盟—中國投資協定》和《東盟—韓國投資協定》等。2003年,柬埔寨成為世界貿易組織(WTO)成員。 柬埔寨與27個國家簽訂了雙邊投資條約,分別為奧地利、孟加拉國、白俄羅斯、中國、克羅地亞、古巴、捷克、朝鮮、法國、德國、匈牙利、印度、日本、科威特、老撾、馬來西亞、荷蘭、巴基斯坦、菲律賓、韓國、俄羅斯、新加坡、瑞士、泰國、土耳其、阿聯酋和越南。2020年7月,中國與柬埔寨完成自由貿易協定談判,中國將是第一個與柬埔寨簽署自貿協定的國家。此外,柬埔寨與韓國、印度及英國的自貿協定談判也在積極籌備中。 營商環境 (1)世界銀行評價:根據世界銀行發布的《2020年營商環境報告》,柬埔寨得分53.8分,在190個經濟體中排名第144位,在東盟十國中排在老撾(154位)和緬甸(165位)前面。 (3)吸收外資基本情況:柬埔寨吸收外資的優勢主要體現在實行對外開放的自由市場經濟政策,經濟活動高度自由化;美國、歐盟、日本等國家和地區給予普惠制待遇(GSP);勞動力資源豐富,成本較低,人口紅利明顯。在上述優勢的帶動下,2016—2018年,柬埔寨吸收外商直接投資年均增速在10%以上。根據柬埔寨國家銀行發布的報告,2019年,柬埔寨吸收外商直接投資36億美元,同比增長12%。 境外經貿合作區 生產要素 二、柬埔寨吸收外資政策法規 市場準入 (1)鼓勵投資行業:創新和高科技產業、創造就業機會、出口導向型、旅游業、農工業及加工業、基礎設施及能源、各省及農村發展、環境保護、在依法設立的特別開發區投資。 企業稅收 (1)稅收制度:實行全國統一的稅收制度,采取屬地稅制。1997年《柬埔寨王國稅法》和2003年《柬埔寨王國稅法修正法》為柬埔寨稅收制度提供了法律依據。一般而言,外國投資者作為中型納稅人或大型納稅人進行稅務申報。柬埔寨稅務總局于2020年9月正式實行全面網上報稅。 外資企業獲得土地的規定 外資優惠政策 柬埔寨投資優惠政策可分為合格投資項目優惠政策、經濟特區優惠政策、特定行業優惠政策。 合格投資項目是獲得柬埔寨發展理事會或省、市投資委員會頒發最終注冊證書(Final Registration Certificate,FRC)的稅收優惠投資項目。 (2)經濟特區鼓勵政策:免征增值稅、開發商土地特許、特別海關程序。 (3)特定行業優惠政策:如對農業原料及農業機械實行進口關稅減征或免征;根據《柬埔寨王國投資法修正法實施細則》,農業和農用工業領域的合格投資項目可以免征3年利潤稅;只要最終產品出口,服裝廠進口生產投入環節的增值稅免征;服裝、紡織品、鞋類出口企業,免征其進口配套生產資料和設備的增值稅,其上游企業進口的生產資料和設備也免征增值稅;電信基礎服務免繳關稅,但不免繳利潤稅;天然氣、石油勘探及全部礦產開采項目(包括石油、天然氣開采的供應基地)免繳關稅,但不免繳利潤稅。