2021年從新西蘭進(jìn)口這3項(xiàng)產(chǎn)品不再享受協(xié)定稅率優(yōu)惠

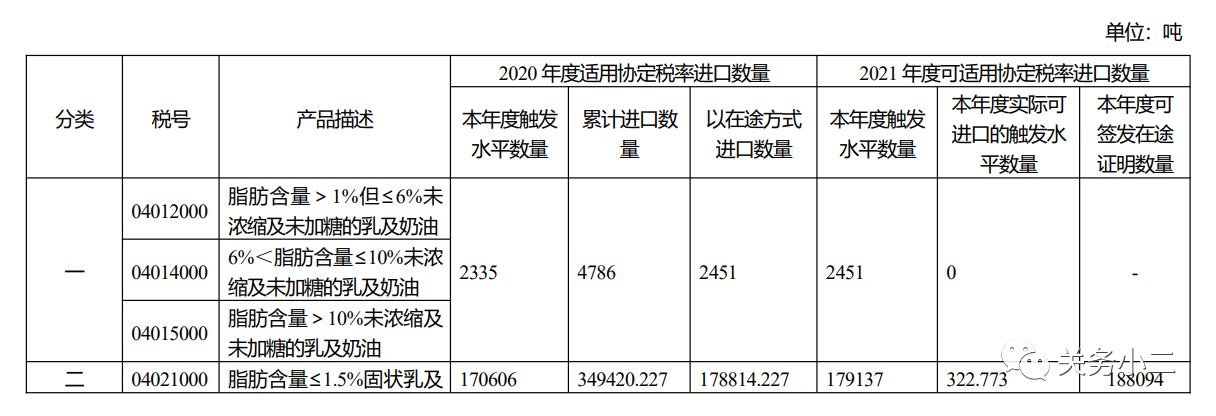

1.2021年度進(jìn)口新西蘭第一類農(nóng)產(chǎn)品不能適用協(xié)定稅率,即自2021年起,對進(jìn)口原產(chǎn)于新西蘭的第一類農(nóng)產(chǎn)品(稅則號列04012000、04014000、04015000)恢復(fù)按最惠國稅率征收進(jìn)口關(guān)稅。

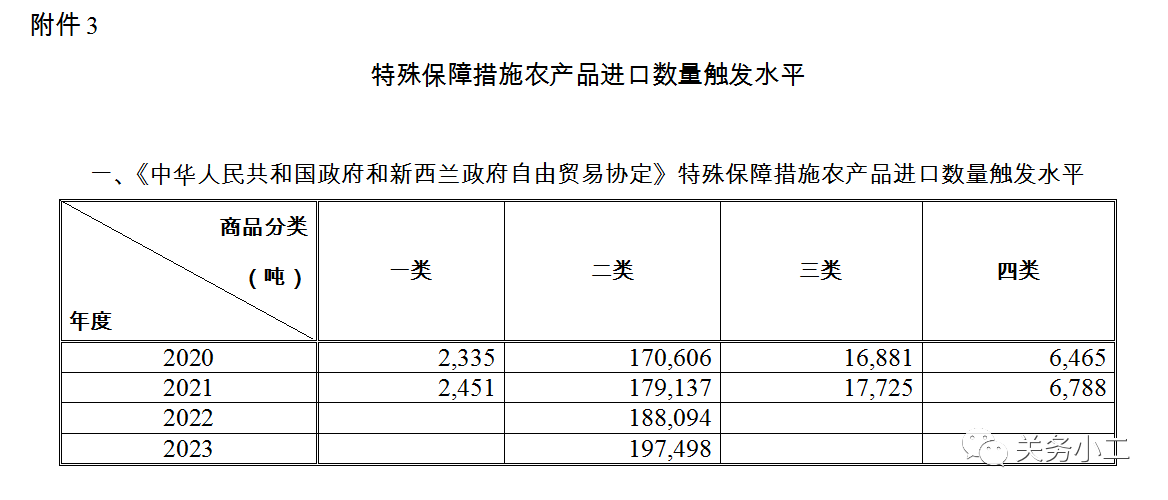

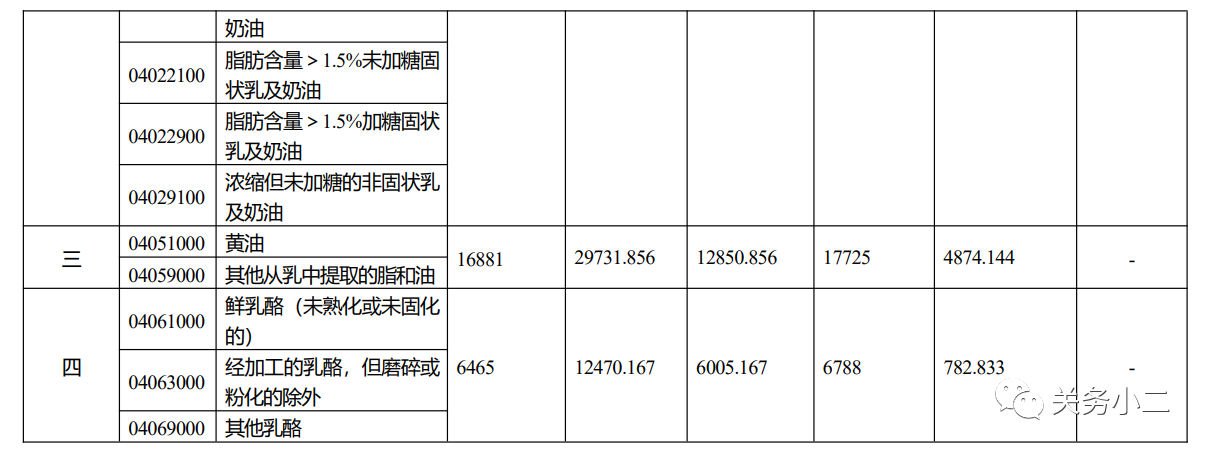

2.2021年是對原產(chǎn)于新西蘭的第一類、第三類和第四類農(nóng)產(chǎn)品實(shí)施特殊保障措施的最后一年,2022年已無可扣減數(shù)量,特殊保障措施觸發(fā)后,有關(guān)在途產(chǎn)品不再適用協(xié)定稅率。即如果接下來對進(jìn)口原產(chǎn)于新西蘭的第一類、第三類和第四類農(nóng)產(chǎn)品觸發(fā)水平數(shù)量,有關(guān)在途產(chǎn)品不再適用協(xié)定稅率,將恢復(fù)按最惠國稅率征收進(jìn)口關(guān)稅。

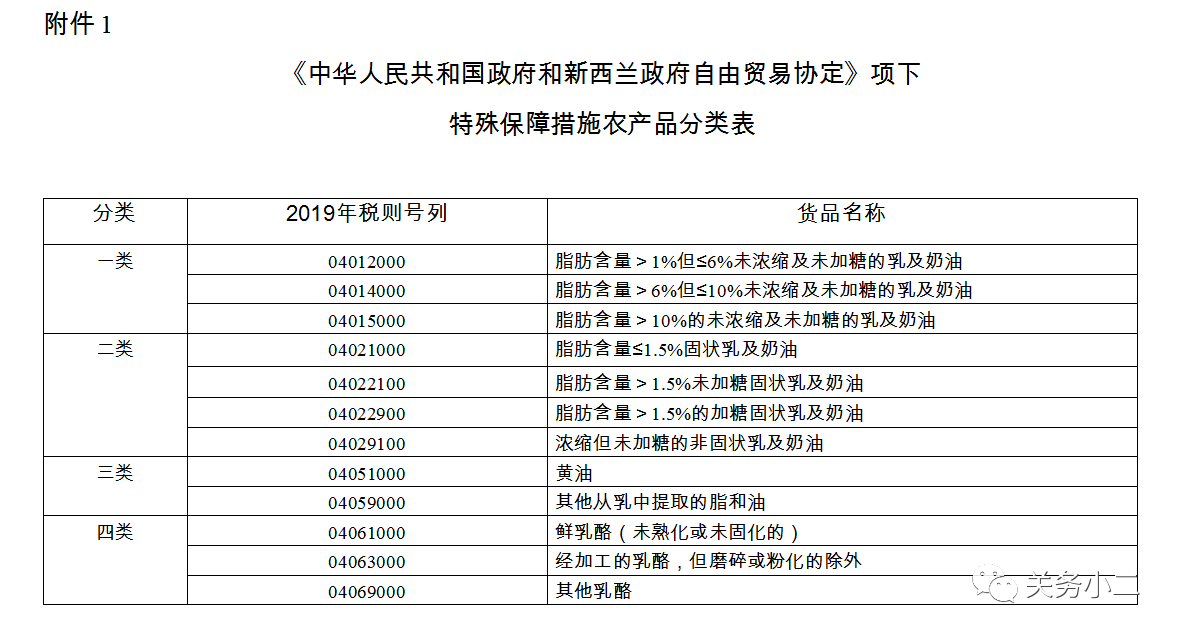

根據(jù)《中華人民共和國政府和新西蘭政府自由貿(mào)易協(xié)定》,我國對自新西蘭進(jìn)口的四大類12個(gè)稅號農(nóng)產(chǎn)品(以下簡稱四大類農(nóng)產(chǎn)品)實(shí)施特殊保障措施。現(xiàn)將2020年度四大類農(nóng)產(chǎn)品適用協(xié)定稅率進(jìn)口數(shù)量和2021年度進(jìn)口觸發(fā)水平數(shù)量予以公布(詳見附件)。

其中,2020年我國以在途方式進(jìn)口的原產(chǎn)于新西蘭的第一類農(nóng)產(chǎn)品(稅則號列04012000、04014000、04015000)已達(dá)到2021年度進(jìn)口觸發(fā)水平數(shù)量,因此2021年度進(jìn)口新西蘭第一類農(nóng)產(chǎn)品不能適用協(xié)定稅率。此外,2021年是對原產(chǎn)于新西蘭的第一類、第三類和第四類農(nóng)產(chǎn)品實(shí)施特殊保障措施的最后一年,2022年已無可扣減數(shù)量,特殊保障措施觸發(fā)后,有關(guān)在途產(chǎn)品不再適用協(xié)定稅率。

特此公告。

附件:2020年度四大類農(nóng)產(chǎn)品適用協(xié)定稅率進(jìn)口數(shù)量和2021年度進(jìn)口觸發(fā)水平數(shù)量情況表.doc

海關(guān)總署

2020年12月2日

根據(jù)海關(guān)總署公告2019年第207號(關(guān)于自由貿(mào)易協(xié)定項(xiàng)下進(jìn)口農(nóng)產(chǎn)品實(shí)施特殊保障措施有關(guān)問題的公告)規(guī)定:

1.“在途農(nóng)產(chǎn)品”是指對特殊保障措施實(shí)施之日前已經(jīng)簽訂合同且已經(jīng)啟運(yùn)前往中國的有關(guān)農(nóng)產(chǎn)品。

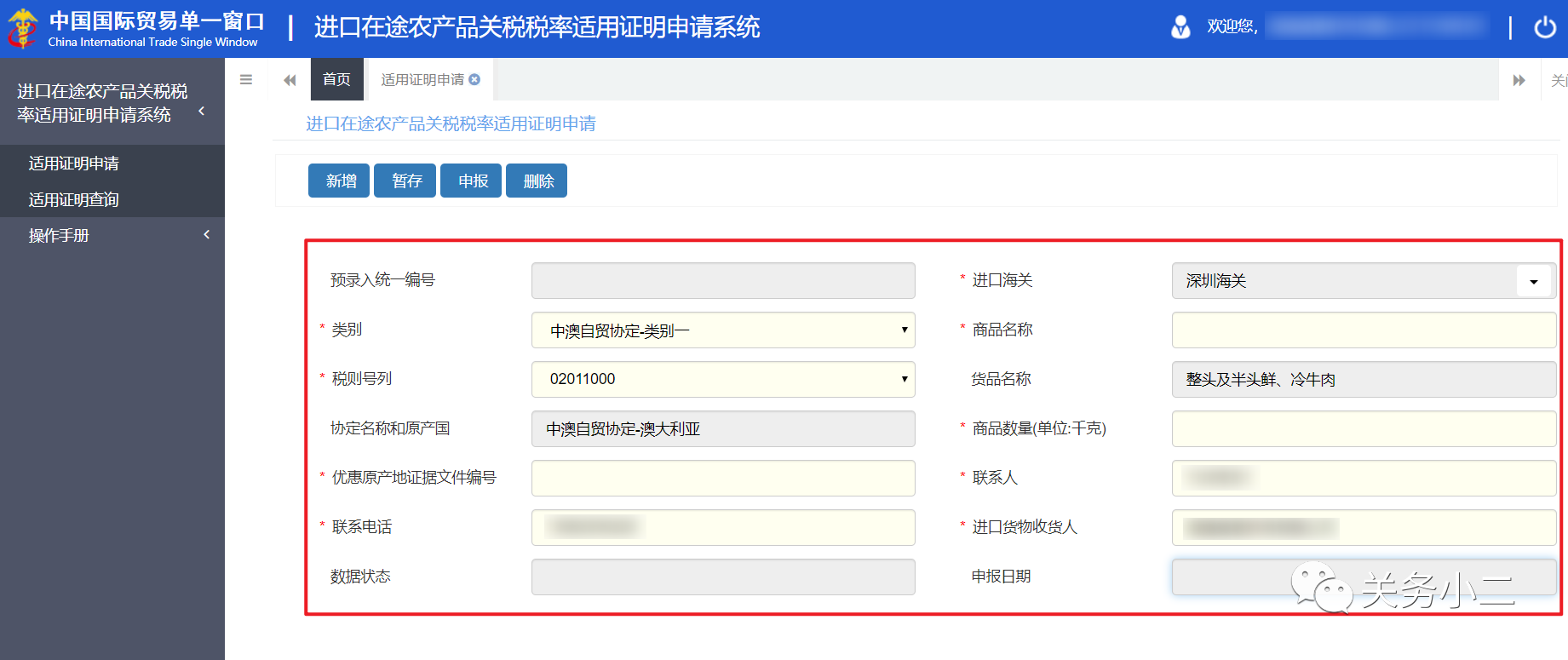

2.對在特殊保障措施實(shí)施后申報(bào)進(jìn)口的在途農(nóng)產(chǎn)品,進(jìn)口人在貨物實(shí)際到港后,可通過“單一窗口”、“互聯(lián)網(wǎng)+”平臺(tái)或“掌上海關(guān)”APP登錄“進(jìn)口在途農(nóng)產(chǎn)品關(guān)稅稅率適用證明申請系統(tǒng)”錄入相關(guān)信息,向海關(guān)申請辦理“進(jìn)口在途農(nóng)產(chǎn)品關(guān)稅稅率適用證明”(以下簡稱“在途證明”),并提交下列單證:

①有效原產(chǎn)地證據(jù)文件;

②發(fā)票、裝箱單、合同;

③能證明運(yùn)輸工具裝運(yùn)貨物時(shí)間和到港時(shí)間的相關(guān)單證。

單一窗口網(wǎng)址:

進(jìn)口在途農(nóng)產(chǎn)品關(guān)稅稅率適用證明管理系統(tǒng)操作指南:

http://www.singlewindow.cn/xzlm/4862.jhtml

3.海關(guān)應(yīng)在收到進(jìn)口人申請后5個(gè)工作日內(nèi),對可適用協(xié)定稅率的在途農(nóng)產(chǎn)品,按照收到有效申請的先后次序簽發(fā)“在途證明”。

4.當(dāng)年適用協(xié)定稅率的在途農(nóng)產(chǎn)品的進(jìn)口數(shù)量將計(jì)入下一年度適用協(xié)定稅率的有關(guān)農(nóng)產(chǎn)品進(jìn)口數(shù)量,累計(jì)達(dá)到下一年度觸發(fā)水平時(shí),海關(guān)不再簽發(fā)“在途證明”。

5.進(jìn)口人在申報(bào)適用協(xié)定稅率的在途農(nóng)產(chǎn)品時(shí),應(yīng)當(dāng)在報(bào)關(guān)單“征免性質(zhì)”欄目填寫“997”,“征免”欄目填寫“特案”,備注欄填寫原產(chǎn)地證據(jù)文件編號和“在途證明”編號。海關(guān)審核通過后按“特案”方式手工輸入?yún)f(xié)定稅率計(jì)征稅款。

“在途證明”應(yīng)在對應(yīng)的原產(chǎn)地證據(jù)文件有效期內(nèi)使用。

6.從境外首次申報(bào)入海關(guān)特殊監(jiān)管區(qū)域和保稅監(jiān)管場所時(shí)相關(guān)農(nóng)產(chǎn)品已經(jīng)達(dá)到當(dāng)年觸發(fā)水平的,除在途農(nóng)產(chǎn)品外,相關(guān)農(nóng)產(chǎn)品不論在當(dāng)年還是跨年度內(nèi)銷時(shí),均不能享受協(xié)定稅率。