重大利好丨加貿(mào)企業(yè)出口轉(zhuǎn)內(nèi)銷迎來新的政策紅利!

為深入貫徹落實黨中央、國務(wù)院關(guān)于統(tǒng)籌推進新冠肺炎疫情防控和經(jīng)濟社會發(fā)展工作的決策部署,做好“六穩(wěn)”工作,落實“六保”任務(wù),在鼓勵企業(yè)拓展國際市場的同時,支持適銷對路的出口產(chǎn)品開拓國內(nèi)市場,著力幫扶外貿(mào)企業(yè)渡過難關(guān),促進外貿(mào)基本穩(wěn)定,根據(jù)《國務(wù)院辦公廳關(guān)于支持出口產(chǎn)品轉(zhuǎn)內(nèi)銷的實施意見》,海關(guān)總署發(fā)布了《關(guān)于調(diào)整加工貿(mào)易內(nèi)銷申報納稅辦理時限的公告》(海關(guān)總署公告2020年第78號),通過調(diào)整加工貿(mào)易內(nèi)銷申報納稅時限,進一步加大對加貿(mào)企業(yè)內(nèi)銷的支持力度。

接下來給大家對海關(guān)總署公告2020年第78號提及的三點內(nèi)容進行解讀。

“對符合條件按月辦理內(nèi)銷申報納稅手續(xù)的海關(guān)特殊監(jiān)管區(qū)域外加工貿(mào)易企業(yè),在不超過手冊有效期或賬冊核銷截止日期的前提下,最遲可在季度結(jié)束后15天內(nèi)完成申報納稅手續(xù)。”

1.

什么是加工貿(mào)易內(nèi)銷集中征稅?

加工貿(mào)易內(nèi)銷集中征稅是指符合條件的加工貿(mào)易企業(yè)先行內(nèi)銷加工貿(mào)易保稅貨物,再集中向主管海關(guān)辦理內(nèi)銷納稅手續(xù)。

實施內(nèi)銷集中征稅前,加工貿(mào)易企業(yè)采用“先征后銷”的方式向海關(guān)申請內(nèi)銷,允許加工貿(mào)易企業(yè)內(nèi)銷集中征稅,將“先征稅再出貨”變?yōu)椤跋瘸鲐浽僬鞫悺?/strong>,能夠引導(dǎo)企業(yè)更好地面向國際、國內(nèi)兩個市場,延長加工貿(mào)易國內(nèi)產(chǎn)業(yè)鏈,為符合條件的加工貿(mào)易企業(yè)拓展內(nèi)銷市場贏得寶貴的時間。

2.

申請加工貿(mào)易內(nèi)銷集中征稅的條件

(1)區(qū)外聯(lián)網(wǎng)監(jiān)管企業(yè)(E賬冊企業(yè))、區(qū)外以企業(yè)為單元企業(yè)(以企業(yè)為單元賬冊企業(yè));

(2)區(qū)外非聯(lián)網(wǎng)監(jiān)管的一般認證及以上企業(yè),無需提供擔(dān)保,事先向海關(guān)提交《集中辦理內(nèi)銷征稅手續(xù)情況表》備案即可;

(3)區(qū)外非聯(lián)網(wǎng)監(jiān)管的一般信用企業(yè),向海關(guān)提供有效擔(dān)保后,可實施內(nèi)銷集中征稅。

擔(dān)保計算方式:一般信用企業(yè)保證金(保函)金額=企業(yè)計劃月內(nèi)銷納稅金額×50%

3.

加工貿(mào)易內(nèi)銷集中征稅的申報時間

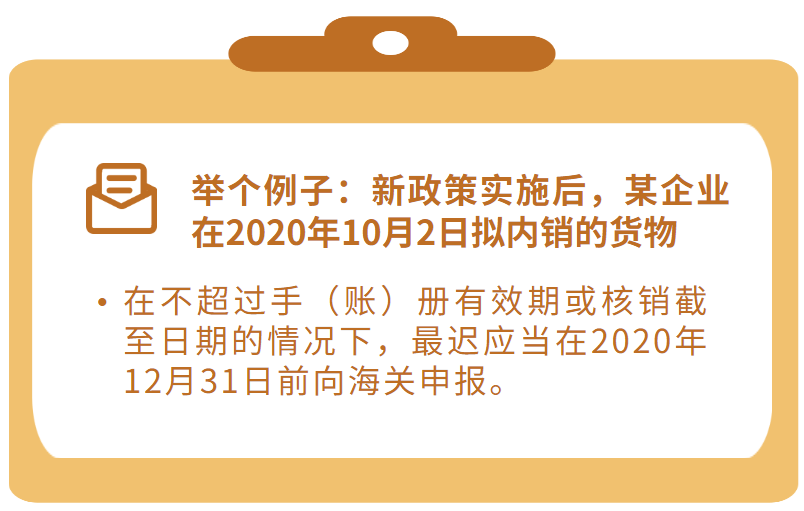

新政策實施前:符合條件集中辦理內(nèi)銷征稅手續(xù)的海關(guān)特殊監(jiān)管區(qū)域外加工貿(mào)易企業(yè),應(yīng)于每月15日前對上月內(nèi)銷情況進行保稅核注清單及報關(guān)單的集中申報,但集中申報不得超過手(賬)冊有效期或核銷截止日期,且不得跨年申報。

新政策實施后:對符合條件可集中辦理內(nèi)銷征稅手續(xù)的加工貿(mào)易企業(yè),在不超過手(賬)冊有效期或核銷截止日期的前提下,最遲可在季度結(jié)束后15天內(nèi)向海關(guān)申報完成納稅手續(xù)。新政策實施后,企業(yè)準(zhǔn)備內(nèi)銷征稅資金的時間得到進一步放寬,內(nèi)銷手續(xù)進一步簡化,出口轉(zhuǎn)內(nèi)銷獲得更多便利。

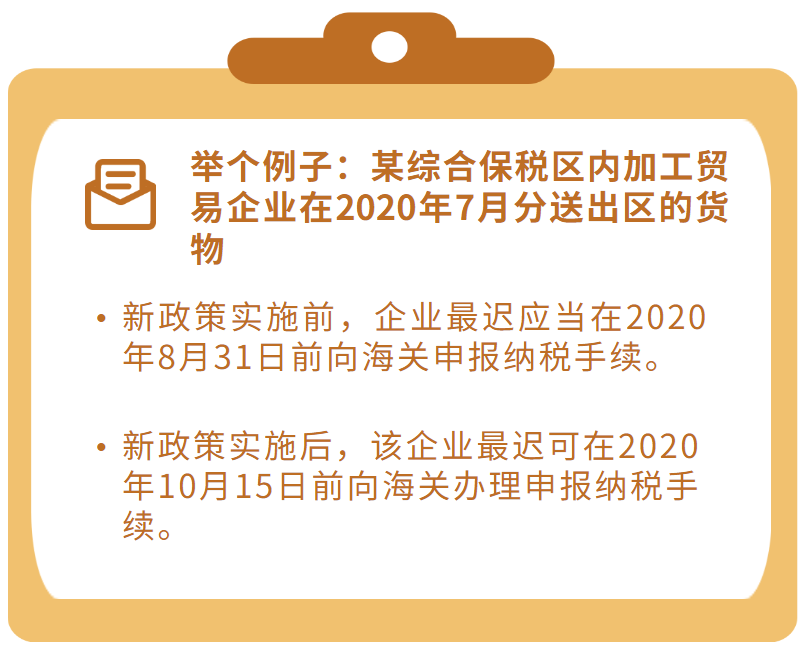

“海關(guān)特殊監(jiān)管區(qū)域內(nèi)加工貿(mào)易企業(yè),采用‘分送集報’方式辦理出區(qū)進入中華人民共和國關(guān)境內(nèi)(海關(guān)特殊監(jiān)管區(qū)域外)手續(xù)的,在不超過賬冊核銷截止日期的前提下,最遲可在季度結(jié)束后15天內(nèi)完成申報納稅手續(xù),或按照現(xiàn)行規(guī)定進行申報納稅。”

1.

什么是海關(guān)特殊監(jiān)管區(qū)域“分送集報”方式

“分送集報”是指海關(guān)特殊監(jiān)管區(qū)域內(nèi)企業(yè)(以下簡稱“區(qū)內(nèi)企業(yè)”)與境內(nèi)區(qū)外企業(yè)(以下簡稱“區(qū)外企業(yè)”)分批次進出貨物的,可以先憑出入庫單辦理貨物的實際進出區(qū)手續(xù),再在規(guī)定期限內(nèi)集中辦理報關(guān)手續(xù)。

2.

申請分送集報的條件

(1)在海關(guān)特殊監(jiān)管區(qū)域內(nèi)注冊的一般信用及以上企業(yè);

(2)企業(yè)應(yīng)建立符合海關(guān)監(jiān)管要求的計算機管理系統(tǒng)。

3.

“分送集報”業(yè)務(wù)流程

(1)符合條件的區(qū)內(nèi)企業(yè)開展“分送集報”業(yè)務(wù)的,通過金關(guān)二期加貿(mào)及保稅管理子系統(tǒng)(以下簡稱“金二系統(tǒng)”)向海關(guān)提交“分送集報”的業(yè)務(wù)申報表。

(2)貨物分批進出區(qū)時,區(qū)內(nèi)企業(yè)通過金二系統(tǒng)向海關(guān)發(fā)送出入庫單,捆綁核放單,辦理進出區(qū)手續(xù)。

(3)區(qū)內(nèi)企業(yè)在規(guī)定時限內(nèi)通過金二系統(tǒng)將批次進出區(qū)貨物的出入庫單匯總為保稅核注清單。區(qū)外企業(yè)在規(guī)定期限內(nèi)辦理集中申報手續(xù),填報進出口貨物報關(guān)單。

(4)區(qū)內(nèi)企業(yè)根據(jù)業(yè)務(wù)申請表的有效期限向海關(guān)辦理業(yè)務(wù)申報表結(jié)案手續(xù)。

4.

“分送集報”方式下企業(yè)申報納稅期限

新政策實施前:海關(guān)特殊監(jiān)管區(qū)域內(nèi)加工貿(mào)易企業(yè),采用“分送集報”方式辦理出區(qū)進入中華人民共和國關(guān)境內(nèi)(海關(guān)特殊監(jiān)管區(qū)域外)手續(xù)的,應(yīng)當(dāng)對1個自然月內(nèi)的分批出區(qū)數(shù)據(jù)進行歸并,填制核注清單,區(qū)外收貨企業(yè)填制進口報關(guān)單,在次月底前向海關(guān)辦理集中申報納稅手續(xù)(對分送集報期限另有規(guī)定的海關(guān)特殊監(jiān)管區(qū)域除外)。

新政策實施后:海關(guān)特殊監(jiān)管區(qū)域內(nèi)加工貿(mào)易企業(yè),采用“分送集報”方式辦理出區(qū)進入中華人民共和國關(guān)境內(nèi)(海關(guān)特殊監(jiān)管區(qū)域外)手續(xù)的,在不超過賬冊核銷截止日期的前提下,由每月申報,調(diào)整為最長可按季度申報,企業(yè)可以選擇在每個季度結(jié)束后15天內(nèi)完成申報納稅手續(xù),或按照現(xiàn)行規(guī)定進行申報納稅。

“按季度申報納稅不得跨年操作,企業(yè)需在每年4月15日、7月15日、10月15日、12月31日前進行申報。”

為什么不能跨年操作?

進出口商品稅則號列、稅率、匯率等通常在年底進行調(diào)整,如跨年申報操作,很可能導(dǎo)致手(賬)冊內(nèi)容和報關(guān)單內(nèi)容不一致,造成退單等問題。此外,部分企業(yè)采用“分送集報”模式進行申報,要求“分送”和“集報”單證比對一致,跨年申報時需要對“分送”單證逐票進行調(diào)整。